Stirbt ein Ehepartner, haben die Ehefrau oder der Ehemann in der Regel Anspruch auf Hinterlassenenleistungen der AHV sowie der Unfallversicherung oder Pensionskasse ihres verstorbenen Partners. Für Konkubinatspartner gilt das nicht. Pensionskassen können aber freiwillig Renten oder eine einmalige Kapitalabfindung ausrichten. Der überlebende Konkubinatspartner darf allerdings nicht bereits eine Hinterbliebenenrente aus einer früheren Beziehung erhalten. Und es müssen je nach Pensionskasse eine oder mehrere der folgenden Bedingungen erfüllt sein:

- die Lebenspartnerschaft dauerte zum Zeitpunkt des Todes mindestens fünf Jahre;

- der hinterbliebene Partner wurde vom Verstorbenen finanziell erheblich unterstützt;

- der hinterbliebene Partner hat für ein gemeinsames Kind zu sorgen.

Darüber hinaus verlangen einige Pensionskassen, dass die versicherte Person zu Lebzeiten eine schriftliche Begünstigungserklärung zugunsten des Lebenspartners eingereicht hat. Macht die Pensionskasse Leistungen von einer erheblichen finanziellen Unterstützung abhängig, kann ein Konkubinatsvertrag ein nützliches Beweismittel sein.

Manche Pensionskassen zahlen die Lebenspartner-Rente nicht nur aus, wenn der Partner aufgrund einer Krankheit stirbt, sondern auch, wenn ein Unfall den Tod verursacht.

Ein Testament kann das Eigenheim retten

Das Erbrecht ist ebenfalls auf traditionelle Familien ausgerichtet. Konkubinatspartner gehen leer aus, wenn die gesetzliche Erbfolge zur Anwendung kommt. Mit einem Testament können Paare ohne Trauschein dafür sorgen, dass mindestens ein Teil ihres Vermögens ihrem Partner zugute kommt.

Wenn die Konkubinatspartner zusammen ein Eigenheim besitzen, ist die finanzielle Absicherung des hinterbliebenen Partners besonders wichtig. Ohne Vorkehrungen ist er möglicherweise gezwungen, das Eigenheim zu verkaufen, weil er die Erben des Verstorbenen nicht auszahlen kann. Wenn ein Einkommen wegfällt, sind häufig auch die Anforderungen der Bank an die Tragbarkeit der Hypothek nicht mehr erfüllt.

Wollen sich Konkubinatspaare in einem Testament begünstigen, müssen sie dabei Pflichtteilsansprüche von allfällig vorhandenen Nachkommen einhalten. Hinterlässt ein unverheirateter Verstorbener keine Nachkommen, haben auch die Eltern Anspruch auf einen Pflichtteil. Der Pflichtteil der Nachkommen beträgt drei Viertel des Nachlassvermögens, jener der Eltern ein Viertel pro Elternteil. Hinterlässt ein Konkubinatspartner Kinder, kann er seinem Partner somit lediglich 25 Prozent seines Nachlassvermögens im Testament zuweisen.

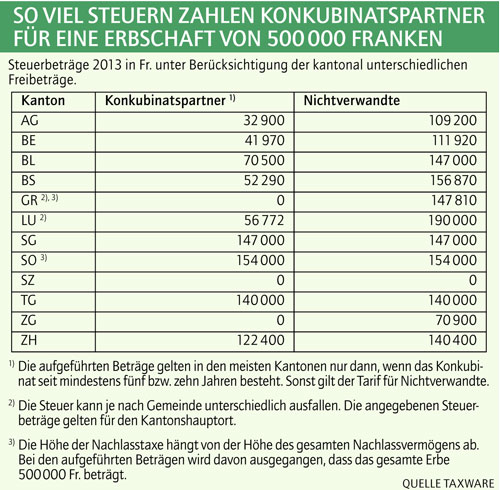

Erbrechtliche Zuwendungen an Lebenspartner fallen gleich wie Schenkungen zu Lebzeiten in die höchste Steuerkategorie, die für nicht verwandte Personen gilt. In einigen Kantonen zahlen Konkubinatspartner weniger Erbschafts- und Schenkungssteuern als andere Nichtverwandte, falls die Lebensgemeinschaft mindestens fünf, in manchen Kantonen mindestens zehn Jahre bestand. Die Steuerbeträge sind aber auch für langjährige Konkubinatspartner teils immer noch recht happig (siehe Tabelle).

Begünstigung über Lebensversicherungen

Auch bei Freizügigkeits- und Säule- 3a-Guthaben lässt sich der Konkubinatspartner in vielen Fällen im Todesfall begünstigen. Die Freizügigkeits- bzw. Vorsorgestiftung muss jedoch schriftlich über die Begünstigung informiert werden. Wer den Lebenspartner über eine Lebensversicherung mit einem Sparanteil begünstigen möchte, sollte beachten, dass pflichtteilsgeschützte Erben unter Umständen ihren Anspruch darauf geltend machen.

Besser für Konkubinatspaare sind reine Todesfallrisikopolicen: Auch pflichtteilsberechtigte Erben haben darauf keinen Zugriff, und die Besteuerung erfolgt in der Regel zum Vorzugstarif für Vorsorgeguthaben. Die Todesfallsumme sollte ausreichend hoch sein, damit der hinterbliebene Partner seinen Lebensunterhalt weiterhin bestreiten und die einmaligen Steuern begleichen kann, die ihm durch die Erbschaft oder Begünstigung von Vorsorgeguthaben oder Versicherungsleistungen seines verstorbenen Partners erwachsen.